พันธบัตรรัฐบาลคืออะไร

หากท่านกำลังมองหาอยู่ว่าจะลงทุนอะไรดีถึงจะเหมาะกับสถานะการเงินของเราในปัจจุบัน พันธบัตรรัฐบาลก็อาจเป็นตัวเลือกที่ดีได้ตัวเลือกหนึ่ง

พันธบัตรรัฐบาลก็คือตราสารหนี้หรือหุ้นกู้ประเภทหนึ่ง โดยในวงการธุรกิจหรือเอกชนเวลาบริษัทต่างๆ ต้องการเงินทุนเพิ่มเติมเพื่อมาขยายกิจการ หรือมาบริหารธุรกิจของตนเอง แต่ไม่อยากไปกู้เงินเสียดอกเบี้ยแพงๆจากสถาบันทางการเงินต่างๆ ก็จะออกตราสารหนี้หรือหุ้นกู้มาเสนอขายเพื่อเปิดให้คนทั่วไปหรือสถาบันการเงินได้มาซื้อ โดยในตราสารหนี้นั้นก็จะกำหนดไว้ว่าผู้ถือตราสารหนี้จะได้ผลประโยชนือะไรตอบแทนบ้างส่วนมากก็จะเป็นข้อกำหนดการซื้อคืนในอนาคตในราคาที่สูงขึ้นหรือว่าให้ผู้ถือหุ้นกู้มีสิทธินำหุ้นกู้นั้นมาเปลี่ยนเป็นหุ้นของบริษัทแทนการขายกลับคืน

หากจะอธิบายให้ง่ายกว่านี้ก็คือการที่ รับบาลหรือบริษัท ต้องการเงินเพื่อมาหมุนในกิจการเพิ่มเติมจึงประกาสตัวว่าตนเองรับกู้เงินนะ หากใครมีเงินมาให้กู้ก็จะให้ เอกสารไปถือไว้เป็นหลักฐานในการมารับเงินคืนหรือรับสิทธิประโยชน์อื่นๆในอนาคต ซึ่งในความเป็นจริงในสมัยยุค 4.0 แบบนี้ รัฐบาลและเอกชนก็จะไม่ค่อยออกเอกสารเป็นหนังสือจริงๆกันแล้ว แต่จะเป็นการเก็บข้อมูลผู้ซื้อใว้ในฐานข้อมูลแทน เพื่อไม่ให้เป็นการสร้างภาระโดยใช่เหตุ

พันธบัตรรัฐบาลมีกี่ประเภท

คำว่าพันธบัตรรับบาลที่เราเรียกๆกันนั้น คือตราสารหนี้ที่ออกโดยภาครัฐนั่นเอง แต่ถ้าถามว่ามีกี่ประเภทนั้น จะตอบยากมาก เพราะหน่วยงานของรัฐรวมถึงรัฐวิสาหกิจ ถ้าออกตราสารหนี้มา เราก็เรียกว่าพันธบัตรรับบาลได้ทั้งหมด วันนี้จะขอแนะนำตัวเฉพาะพันธบัตรรัฐบาลที่เป็นที่นิยม

พันธบัตรออมทรัพย์กระทรวงการคลัง

พันธบัตรออมทรัพย์กระทรวงการคลังนั้นเป็นพันธบัตรที่มีความนิยมมาก ซึ่งพันธบัตรชนิดนี้ให้ผลตอบแทนอย่างไรบ้างจะแตดต่างกันไปในแต่ละปี ซึ่งรายละเอียดผลตอบแทนนั้นจะหาดูได้จากหนังสือชี้ชวนที่กระทรวงการคลังจะทำออกมาทุกปี

โดยปกติแล้วพันธบัตรชนิดนี้จะมี 2 ประเภท คือชนิด 3 ปี คืนเงินต้น กับชนิด 7 ปี คืนเงินต้น ซึ่งแน่นอนว่าพันธบัตรคืนเงินต้นช้ากว่าอย่างชนิด 7 ปี นั้น ย่อมให้ดอกเบี้ยรายปีมากกว่า ส่วนอัตราดอกเบี้ยนั้นก้จะแตกต่างกันออกไปในแต่ละปี ถ้าปีใหนกระทรวงการคลังมีความจำเป็นที่จะต้องใช้เงินมาก ก็จะให้ดอกเบี้ยเยอะ คนจะได้ซื้อเยอะ ถ้าปีใหนต้องการเงินน้อยก็จะให้ดอกเบี้ยน้อย คนจะได้ซื้อน้อยๆ

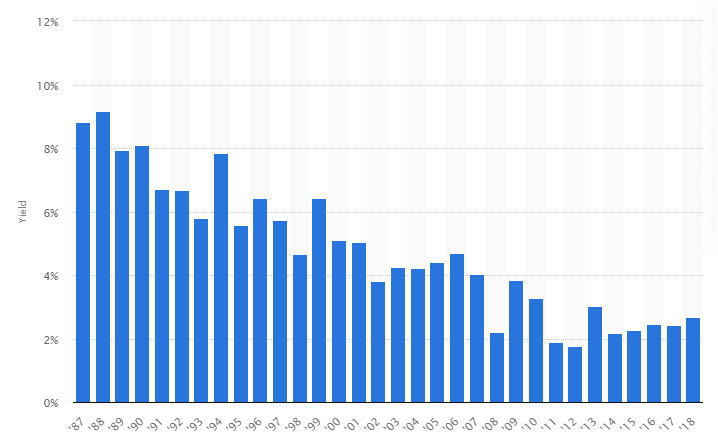

ดอกเบี้ย ส่วนมากก็จะอยู่ในอัตราตั้งแต่ 1.5% ต่อปี ไปจนถึง 4% ต่อปี โดยเมื่อปี 2558 นั้น พันธบัตรออมทรัพย์กระทรวงการคลังให้ดอกเบี้ยพันธบัตรชนิด 3 ปี ถึง 3.85% เลยทีเดียว

โดยในปีนี้นั้น ดอกเบี้ย พันธบัตรชนิด 3 ปี อยู่ที่ 1.7% ต่อปี และ ชนิด 7 ปี อยู่ที่ 1.95% ต่อปี จ่ายดอกเบี้ยปีละ 2 ครั้ง

ซึ่งดอกเบี้ยในปีนี้ถือว่าค่อนข้างต่ำเหมือนกัน เทียบกับหลายปีที่ผ่านมา ติดตามข้อมูลหนังสือชี้ชวนเต็มๆ พร้อมเวลาที่เปิดขายและวิธีการซื้อ คลิกที่นี่

พันธบัตรรัฐวิสาหกิจ

สำหรับพันธบัตรชนิดนี้ ก็จะมีความหมายตรงตัวกับชื่อเลยคือพันธบัตรที่ออกโดยรัฐวิสาหกิจ

รัฐวิสาหกิจนั้นมีหลายประเภท บางประเภทก็ถูกจัดตั้งขึ้นโดยหน่วยงานของรัฐ หรือธุรกิจในตลาดหลักทรัพย์อะไรก็ตามที่หน่วยงานของรัฐถือหุ้นเกินกว่าครึ่งหนึ่งก็ถือว่าเป็นรัฐวิสาหกิจ รัฐวิสาหกิจเรียกให้เข้าใจง่ายก็คือ หน่วยงานของรัฐที่เป็นองค์กรธุรกิจ เช่น ปตท. ธนาคารกรุงไทย การท่า ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการเกษตรฯ

แต่ตราสารหนี้ที่ออกโดยรับวิสาหกิจที่อยู่ในตลาดหลักทรัพย์ โดยปกติคนก็เรียกหุ้นกู้ จะเรียกพันธบัตรก็เฉพาะรัฐวิสาหกิจที่ไม่ได้อยู่ในตลาดหลักทรัพย์เช่น

การไฟฟ้านครหลวง การเคหะแห่งชาติ การประปาส่วนภูมิภาค การรถไฟแห่งประเทศไทย องค์การขนส่งมวลชน

พันธบัตรรัฐวิสาหกิจจะมีคามมั่นคงพอๆกับพันธบัตรกระทรวงการคลังเพราะกระทรวงการคลังจะเป็นนายประกันให้กับรัฐวิสาหกิจเหล่านี้ หมายความว่า ถ้ารัฐวิสาหกิจเหล่านี้ล้ม ไม่สามารถจ่ายเงินคืนผู้ซื้อพันะบัตรได้ กระทรวงการคลังก็จะมาเป็นผู้จ่ายแทน

โดยปกติพันธบัตรชนิดนี้ก็จ่ายดอกเบี้ยพอๆกับพันธบัตรกระทรวงการคลัง สามารถติดตามรายละเอียดและหนังสือชี้ชวนต่างๆได้ที่นี่

พันธบัตรกองทุนฟื้นฟู

หรือชื่อเต็มๆคือ พันธบัตรออมทรัพย์ กองทุนเพื่อการฟื้นฟูและพัฒนาสถาบันการเงิน โดยพันธบัตรชนิดนี้ก็จะมีความหมายตามชื่อของมันเลยคือออกโดยกองทุนฟื้นฟูฯและรับประกันโดยกระทรวงการคลังเช่นกัน

อ่านรายละเอียดเพิ่มเติมเกี่ยวกับพันธบัตรฟื้นฟู

ข้อดีและข้อเสียของพันธบัตรรัฐบาล

พันธบัตรรัฐบาลนั้นเมื่อเทียบกับการลงทุนด้านอื่นๆแล้วก็จะมีข้อดีข้อเสียแตกต่างกันไปกับการลงทุนอื่น

ในด้านความเสี่ยง

พันธบัตรรัฐบาลนั้นเป็นการลงทุนที่มีความเสี่ยงต่ำมาก เรียกได้ว่าแทบไม่มีความเสี่ยงเลย เพราะฉะนั้นสำหรับคนที่ชอบความเสี่ยงแม้แต่น้อย พันธบัตรรัฐบาลเป็นตัวเลือกที่ดีกว่าการฝากเงินกับธนาคารอย่างแน่นอน

ในด้านความคล่องตัว

พันธบัตรรัฐบาลเป็นตราสารหนี้ชนิดหนึ่งที่สามารถซื้อขายกันได้ในตลาดหลักทรัพย์ เพราะฉะนั้นในด้านความคล่องตัว พันธบัตรก็ได้รับคะแนนเกือบเต็มเช่นกัน แต่ที่แตกต่างจากบัญชีเงินฝากออมทรัพย์ตรงที่ว่า เราสามารถเปลี่ยนทรัพย์สินกลับมาเป็นเงินสดนำมาใช้จ่ายได้รวดเร็วเหมือนกัน แต่การซื้อขายตราสารหนี้ในตลาดหลักทรัพย์นั้นจะต้องมีค่าดำเนินการต่างๆ ซึ่งถือเป็นภาระพอสมควรเมื่อเทียบกับผลตอบแทนที่ค่อน้างต่ำของมันเอง

ในด้านผลกำไร

สถิติที่ผ่านมาของประเทศไทย พันธบัตรแม้ผลกำไรจะดีกว่าการฝากเงิน แต่ยังเทียบไม่ได้กับการเก็งกำไรราคาหุ้นหรือที่ดิน และเนื่องจากดอกเบี้ยจากพันธบัตรนั้นเป็นอัตราคงที่ แปลว่าเงินต้นของเรานั้นจะเท่าเดิมไปจนกว่าพันธบัตรจะหมดอายุ แตกต่างกับหุ้นที่ราคามักจะเติบโตแบบทบต้น ถ้าเทียบในรูปแบบเปอร์เซ็น

พันธบัตรรัฐบาล กระทรวงการคลังปี 2563

ข้อควรรู้ก่อนซื้อพันธบัตรออมทรัพย์กระทรวงการคลัง ครั้งที่1 ปี 2563

ประกาศกระทรวงการคลัง พันธบัตรปี 2563

พันธบัตรรัฐบาล กระทรวงการคลังปี 2562

ผลการจำหน่ายพันธบัตรกระทรวงการคลัง ปี 2562

ข้อควรรู้ก่อนซื้อพันธบัตรออมทรัพย์กระทรวงการคลัง ครั้งที่1 ปี 2562