จากเหตุการณ์วิกฤตไวรัสโควิด-19 ที่กินระยะเวลายาวนานกว่า 6 เดือนที่ผ่านมา ทำให้บริษัทและผู้ประกอบการทั้งหลายต่างได้ผลกระทบกันอย่างถ้วนหน้า ตั้งแต่รายย่อยอย่าง SMEs ไปจนถึงเจ้าของธุรกิจขนาดใหญ่ที่จดทะเบียนอยู่ในตลาดหลักทรัพย์แห่งประเทศไทย ซึ่งมีเพียงไม่กี่ธุรกิจเท่านั้นที่ได้รับผลกระทบน้อยหรือได้รับผลกระทบในเชิงบวก และหนึ่งในนั้นก็คือลักษณะการประกอบธุรกิจของ BAM วันนี้เราจะไปทำความรู้จักกับความเป็นมาของ หุ้น BAM กับบริษัทที่ขึ้นชื่อว่าเป็นบริษัทบริหารสินทรัพย์ที่มีขนาดใหญ่ที่สุดในประเทศกัน

เหตุการณ์ที่ทำให้ BAM ได้ถือกำเนิดขึ้น?

ต้องย้อนกลับไปช่วงก่อนวิกฤตการเงินที่ใหญ่ที่สุดเท่าที่ประเทศไทยเคยเจอมา นั่นก็คือวิกฤตการเงินในปี 2540 หรือที่หลายคนรู้จักกันในชื่อ วิกฤตต้มยำกุ้ง และประเทศไทยเป็นศูนย์กลางของวิกฤตในครั้งนี้ เนื่องจากสภาพเศรษฐกิจของประเทศไทยในช่วงตั้งแต่ปี 2530 เป็นต้นมา มีลักษณะเติบโตอย่างต่อเนื่อง ความแข็งแกร่งของภาพลักษณ์ของภาคการเงินในขณะนั้นเป็นสาเหตุให้รัฐบาลมีแนวคิดที่จะทำให้ประเทศไทยเป็นหนึ่งในศูนย์กลางทางด้านการเงินของภูมิภาคเอเชียเฉกเช่น ฮ่องกงและสิงคโปร์ ในปี 2536 มีการจัดตั้งกิจการวิเทศธนกิจหรือที่รู้จักในนาม บีไอบีเอฟ (หรือ Bangkok International Banking Facility) เพื่อสนับสนุนการเปิดเสรีตลาดการเงินของประเทศ ซึ่งรัฐบาลไทยต้องการให้เป็นกลไกหลักในการระดมเงินทุนจากต่างประเทศ มีการเพิ่มอัตราดอกเบี้ยให้อยู่ในระดับที่สูงเพื่อดึงดูดเงินลงทุนจากต่างประเทศเข้ามา และภายใต้การดำเนินงานของบีไอบีเอฟ มีการอนุญาตให้ธนาคารที่จัดตั้งขึ้นทั้งในประเทศและธนาคารต่างประเทศสามารถให้บริการบัญชีการเงินนอกประเทศ(Offshore Banking) ได้ ดังนั้น จึงเกิดช่องทางในการกู้เงินในอัตราดอกเบี้ยตํ่าจากสถาบันการเงินต่างชาติเข้ามาสู่ประเทศเงินทุนที่ไหลเข้ามาจำนวนมหาศาลอย่างต่อเนื่องในปี 2538 ถึงปี 2539 ทำให้สถาบันการเงินสามารถเข้าถึงแหล่งเงินกู้ได้ง่ายยิ่งขึ้น ในขณะเดียวกัน การใช้อัตราแลกเปลี่ยนแบบคงที่ทำให้ประชาชนจำนวนมากคิดว่าตนไม่มีความเสี่ยงจากอัตราแลกเปลี่ยนโดยธนาคารกลางเป็นผู้รับความเสี่ยงนั้นเอง ทำให้สถาบันการเงินและประชาชนทำธุรกรรมที่เสี่ยงมากขึ้น ทั้งความเสี่ยงจากอัตราแลกเปลี่ยน (Exchange Rate Risk) และความเสี่ยงจากความแตกต่างของอายุคงเหลือ (Maturity Risk) หนี้ระยะสั้นที่กู้มาในสกุลเงินดอลลาร์สหรัฐจากต่างประเทศเพิ่มขึ้นสูงมากอย่างรวดเร็ว โดยหนี้ส่วนใหญ่ถูกนำมาปล่อยกู้แบบระยะยาวในสกุลเงินบาทให้ธุรกิจภายในประเทศ ทำให้เกิดภาวะการไม่สอดคล้องของสกุลเงิน(Currency Mismatch) และระยะเวลาการกู้ยืม (Maturity Mismatch) โดยเงินที่ไหลเข้าจากต่างประเทศส่วนใหญ่นั้นถูกนำไปลงทุนในภาคที่ไม่ก่อให้เกิดผลผลิต (Non-Productive Sector)โดยเฉพาะในธุรกิจอสังหาริมทรัพย์ ความต้องการซื้ออสังหาริมทรัพย์ในช่วงเวลาดังกล่าวมากขึ้นอย่างผิดธรรมดาซึ่งส่งผลให้ราคาอสังหาริมทรัพย์ทะยานสูงขึ้นไปด้วย

งานเลี้ยงย่อมมีวันเลิกลา

“If you aren’t willing to own a stock for ten years, don’t even think about owning it for ten minutes.” – Warren Buffett

หลังจากที่เศรษฐกิจประเทศไทยเติบโตอย่างก้าวกระโดดตลอดระยะเวลากว่าหนึ่งทศวรรษ จนได้ขึ้นชื่อว่าเป็นเสือตัวที่ห้าของเอเชีย ด้วยการเติบโตที่รวดเร็วทั้งในภาคการเงินและภาคอสังหาริมทรัพย์ ทำให้ดัชนีหุ้นในตลาดหลักทรัพย์ของไทยพุ่งทะยานทำจุดสูงสุดภายในระยะเวลาอันสั้น และราคาของตลาดอสังหาริมทรัพย์พุ่งขึ้นอย่างรวดเร็ว เกิดสภาวะฟองสบู่ที่รอวันระเบิดเศรษฐกิจทรุดตัวลงในปี 2539 ถึง 2540 เนื่องจากการส่งออกหดตัวและการขาดดุลบัญชีเดินสะพัด ส่งผลให้เจ้าหนี้ต่างประเทศเริ่มมีความกังวลเกี่ยวกับหนี้ต่างประเทศของไทยและศักยภาพในการเจริญเติบโตและการสิ้นสุดของการเกิดฟองสบู่ในราคาอสังหาริมทรัพย์ (Asset Price Bubble) ความต้องการขายอสังหาริมทรัพย์ที่มีมากกว่าความต้องการซื้อเป็นเหตุให้สถาบันการเงินทุกแห่งประสบปัญหาสินทรัพย์ด้อยคุณภาพ (NPLs) ที่เพิ่มขึ้นไปพร้อมกับการลดลงอย่างรุนแรงของราคาทรัพย์สิน หนี้ระยะสั้นในสกุลเงินต่างประเทศมีมากกว่าทุนสำรองเงินตราระหว่างประเทศ การไหลออกของเงินทุนอย่างฉับพลันทำให้เกิดวิกฤติงบดุลสินทรัพย์ด้อยคุณภาพ (NPLs) เพิ่มสูงขึ้นหนึ่งเท่าตัวในปี 2539และเพิ่มขึ้นอย่างน่ากังวลอีกเท่าตัวในไตรมาสแรกของปี 2540 ซึ่งในขณะนั้นสินทรัพย์ด้อยคุณภาพ (NPLs) ของสถาบันการเงินต่างๆสูงถึง 225 พันล้านบาท

ผู้นำ…เราจะตายกันหมด

รัฐบาลใช้ทุนสำรองเงินตราระหว่างประเทศในการปกป้องค่าเงินบาทเป็นจำนวนมหาศาล และรักษาระบบอัตราแลกเปลี่ยนคงที่ ซึ่งทำให้ทุนสำรองลดลงอย่างมาก ในที่สุดรัฐบาลภายใต้การบริหารงานของ พล.อ.ชวลิต ยงใจยุทธ จึงประกาศเปลี่ยนแปลงระบบอัตราแลกเปลี่ยนให้เป็นการลอยตัวค่าเงิน เมื่อวันที่ 2 กรกฎาคม 2540 ซึ่งนับเป็นจุดเริ่มต้นของวิกฤติการเงินเอเชีย เพราะค่าเงินบาทอ่อนตัวลงทันที ร้อยละ 18 และอ่อนตัวลงอย่างต่อเนื่องจนกระทั่งมีราคา 55.50 บาทต่อดอลล่าร์สหรัฐในเดือนมกราคม 2541สถาบันการเงินรวมทั้งภาคธุรกิจและบริษัทต่าง ๆ ของไทยที่ได้กู้ยืมเงินสกุลดอลลาร์สหรัฐในช่วงเวลานั้นได้รับผลเสียอย่างหนักมูลค่าของหนี้สินทะยานขึ้นอย่างรวดเร็วเนื่องจากค่าเงินบาทอ่อนตัวลงอย่างรุนแรงทำให้หนี้ต่างประเทศเมื่อคิดเป็นสกุลเงินบาทมากขึ้นอย่างก้าวกระโดด ผลกระทบจากวิกฤติการณ์ทางการเงินในครานั้นไม่เพียงจำกัดแค่ภาคการเงิน แต่ยังกระทบไปถึงภาคอสังหาริมทรัพย์และภาคธุรกิจหลักอื่น ๆ อีกด้วย วิกฤติที่ลุกลามสู่ประเทศอื่น ๆ ในภูมิภาคเอเชียทำให้เศรษฐกิจขาดเสถียรภาพยิ่งไปกว่านั้น การขาดการบริหารจัดการที่ดีและการขาดการควบคุมและปฏิบัติตามกฎระเบียบของสถาบันการเงินยังซํ้าเติมให้วิกฤติค่าเงินเลวร้ายลง อัตราก ารว่างงานเพิ่มสูงขึ้น ผู้ประกอบการภาคธุรกิจล้มละลายอย่างกว้างขวาง การปิดตัวของธุรกิจทำให้มีการผิดนัดชำระหนี้และเกิดสินทรัพย์ด้อยคุณภาพ (NPLs) เพิ่มขึ้นอย่างรวดเร็วภาคสถาบันการเงินไทยทรุดตัวลงอย่างรุนแรง เป็นเหตุให้ในช่วงกลางปี 2540 ธปท. มีคำสั่งให้สถาบันการเงิน 58 แห่งระงับการดำเนินกิจการชั่วคราวเนื่องจากเกิดภาวะล้มละลายหรือขาดสภาพคล่อง โดยมีเจ้าหนี้รายใหญ่ที่สุดคือ กองทุนฟื้นฟูฯ ซึ่งขณะนั้นมีมูลค่าหนี้ถึง 1.4 ล้านล้านบาท

จุดเริ่มต้น

จากการที่ทุนสำรองเงินตราระหว่างประเทศลดลงอย่างต่อเนื่อง ทำให้ในที่สุดรัฐบาลไทยตัดสินใจกู้เงินจากกองทุนการเงินระหว่างประเทศ หรือ ไอเอ็มเอฟ (International Monetary Fund) มาเพื่อพยุงสถานะทางการเงินของประเทศในขณะนั้นต่อมา รัฐบาลจึงได้จัดตั้งองค์กรเพื่อการปฏิรูประบบสถาบันการเงิน (“ปรส.”) (The Financial Sector Restructuring Authority) ในเดือนตุลาคม 2540 โดยมีจุดมุ่งหมายเพื่อประเมินปรับปรุงแผนฟื้นฟู และจัดการสินทรัพย์ของสถาบันการเงิน 56 แห่งที่ถูกปิดไป โดย ปรส. ต้องการคัดแยกหนี้เสียออกจากระบบเพื่อนำมาปรับโครงสร้างหนี้เสียบางส่วนถูกประมูลซื้อโดยสถาบันการเงินต่างชาติส่วนที่เหลือรัฐบาลได้จัดตั้ง บบส. ตามพระราชกำหนดบรรษัทบริหารสินทรัพย์สถาบันการเงิน พ.ศ. 2540 เพื่อซื้อและรับโอนสินทรัพย์ด้อยคุณภาพและทรัพย์สินรอการขายจากสถาบันการเงิน ทั้ง 56 แห่งที่ถูกปิดตัวลงในช่วงวิกฤติเศรษฐกิจเอเชียและนำมาบริหารจัดการก่อนนำออกจำหน่าย ดังนั้น บบส. จึงถือเป็นองค์กรบริหารสินทรัพย์ด้อยคุณภาพและทรัพย์สินรอการขายแห่งแรกในประเทศไทยรัฐบาลไทยต้องการแก้ไขปัญหาสินทรัพย์ด้อยคุณภาพและทรัพย์สินรอการขายอย่างเป็นรูปธรรมยิ่งขึ้น จึงมีการอนุญาตให้จัดตั้งบริษัทบริหารสินทรัพย์ตาม พ.ร.ก. บริษัทบริหารสินทรัพย์โดยบริษัทจำกัดหรือบริษัทมหาชนจำกัดสามารถจดทะเบียนเป็นบริษัทบริหารสินทรัพย์ได้ภายใต้การกำกับดูแลของ ธปท.บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (BAM) จัดตั้งขึ้นตามแผนฟื้นฟูระบบสถาบันการเงินของกระทรวงการคลัง ตามมติคณะรัฐมนตรี เมื่อวันที่ 14 สิงหาคม พ.ศ. 2541 ซึ่งมีทุนจดทะเบียน 54,700 ล้านบาท ต่อมาลงทุนจดทะเบียน ลงจากมูลค่าหุ้นละ 100 บาท เหลือหุ้นละ 25 บาท ทำให้ปัจจุบัน BAM คงเหลือทุนจดทะเบียน 13,675 ล้านบาท โดยมีวัตถุประสงค์ในการจัดตั้งเพื่อบริหารจัดการสินทรัพย์ ด้อยคุณภาพของธนาคารกรุงเทพฯ พาณิชย์การ จำกัด (มหาชน) (BBC)

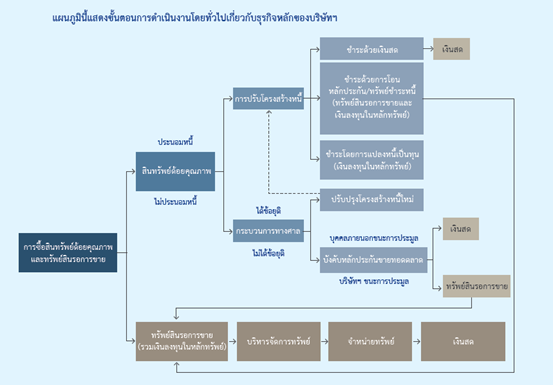

ลักษณะการประกอบธุรกิจของ BAM

ในช่วงวิกฤติเศรษฐกิจต้มยำกุ้ง ปี 2540 ตอนนั้นสัดส่วนหนี้ด้อยคุณภาพหรือ NPLs ต่อสินเชื่อรวมของธนาคารในประเทศ สูงถึง 42% ทำให้สถาบันการเงินต้องตั้งสำรองเพิ่มขึ้น จึงปล่อยสินเชื่อให้ได้น้อยลงส่งผลกระทบต่อการหมุนเวียนของระบบเศรษฐกิจในประเทศอย่างรุนแรงพอเรื่องเป็นแบบนี้จึงเกิดธุรกิจที่เรียกว่า “ธุรกิจบริหารสินทรัพย์” ขึ้น เพื่อทำหน้าที่บริหารจัดการ NPLs ต่อจากสถาบันการเงินธุรกิจบริหารสินทรัพย์ จึงถือเป็นกลไกที่สำคัญในการสร้างเสถียรภาพของระบบสถาบันการเงินของประเทศไทยBAM หรือ บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) ก็เป็นหนึ่งในบริษัทบริหารสินทรัพย์ที่ก่อตั้งในปี พ.ศ. 2542 ธุรกิจของ BAM มี 2 ส่วนหลัก คือ

1. บริหารสินทรัพย์ด้อยคุณภาพ (NPLs) โดย BAM จะซื้อ NPLs จากสถาบันการเงิน หลังจากนั้นจึงนำมาเจรจาปรับโครงสร้างหนี้ เพื่อให้ได้ข้อตกลงที่ทั้งฝ่ายลูกหนี้และเจ้าหนี้พอใจ ซึ่ง NPLs ที่รับซื้อมาส่วนใหญ่จะมีหลักประกันเป็นอสังหาริมทรัพย์

2. บริหารจัดการทรัพย์สินรอการขาย (NPAs) ไม่ว่าจะเป็นที่ดินเปล่า โรงแรม อาคารเพื่อการพาณิชย์ และที่อยู่อาศัยประเภทอื่น โดยมีที่มาจากการเจรจากับลูกหนี้เพื่อโอนหลักประกันหรือโอนทรัพย์ชำระหนี้, การบังคับทรัพย์หลักประกันเพื่อชำระหนี้ และการซื้อทรัพย์สินรอการขายจากสถาบันการเงินอื่นโดยตรงการดำเนินธุรกิจของ BAM มียุทธศาสตร์ 3 ข้อหลัก ได้แก่ การขยายฐานทรัพย์สิน, การลดระยะเวลาการดำเนินการและเพิ่มผลเรียกเก็บเงินสดของบริษัท, และการฝึกอบรบพนักงานและกำหนดแผนการสืบทอดตำแหน่ง เพื่อพัฒนาศักยภาพขององค์กรทำให้ BAM มีผลการดำเนินงานที่เติบโต และสามารถคงความสัมพันธ์ที่ดีกับลูกค้าและสถาบันการเงินที่ขาย NPLs และ NPAsโดยจุดเด่นที่สำคัญอีกอย่างของ BAM คือ ความสามารถในการสร้างโอกาสทางธุรกิจได้ในทุกภาวะเศรษฐกิจช่วงเศรษฐกิจขาลงจะมี NPLs และ NPAs ในระบบมากขึ้น ทำให้ BAM มีโอกาสเลือกซื้อสินทรัพย์เหล่านี้เพื่อนำมาบริหารจัดการต่อในราคาที่เหมาะสม ช่วงเศรษฐกิจขาขึ้น ลูกหนี้มีความสามารถในการชำระหนี้มากขึ้น รวมถึงลูกค้าของ BAM ก็มีกำลังซื้อ NPAs เพิ่มขึ้นเช่นกัน

ข้อได้เปรียบของธุรกิจบริหารสินทรัพย์

นอกจากจะเป็นบริษัทที่สามารถสร้างโอกาสได้ในทุกสภาวะเศรษฐกิจแล้ว บริษัทยังได้รับสิทธิพิเศษทางภาษีที่บริษัทอื่นๆไม่ได้รับ นั่นก็คือ

การได้รับยกเว้นค่าธรรมเนียมและภาษีเนื่องด้วยการรับโอน สินทรัพย์ด้อยคุณภาพจากสถาบันการเงิน พ.ร.ก. บริษัทบริหารสินทรัพย์กำหนดให้บริษัทบริหารสินทรัพย์ได้รับยกเว้นค่าธรรมเนียมและภาษีที่เกิดขึ้นจากการรับโอนสินทรัพย์จากสถาบันการเงินตามที่คณะรัฐมนตรีกำหนดตามที่ประกาศในราชกิจจานุเบกษา โดยจะกำหนดเป็นการทั่วไปหรือเป็นการเฉพาะรายก็ได้

การได้รับยกเว้นภาษีเงินได้นิติบุคคล ประมวลรัษฎากรได้ยกเว้นภาษีเงินได้นิติบุคคลให้แก่บริษัทบริหารสินทรัพย์สำหรับกำไรสุทธิที่ได้รับจากการบริหารสินทรัพย์ด้อยคุณภาพที่รับซื้อหรือรับโอนจากสถาบันการเงิน โดยบริษัทบริหารสินทรัพย์นั้นจะต้องมีกองทุนฟื้นฟูฯ เป็นผู้ถือหุ้นโดยตรงหรือโดยอ้อมไม่น้อยกว่าร้อยละ 95.0 ของหุ้นในบริษัทบริหารสินทรัพย์นั้น

ผลประโยชน์ทางภาษีเงินได้นิติบุคคลของเงินสำรองที่กันไว้ ประมวลรัษฎากรได้ยกเว้นภาษีเงินได้นิติบุคคลให้แก่บริษัทบริหารสินทรัพย์ที่กองทุนฟื้นฟูฯ ถือหุ้นโดยตรงหรือโดยอ้อมมากกว่าร้อยละ 50.0 เป็นจำนวนเท่ากับเงินสำรองที่ตั้งเพิ่มขึ้นจากจำนวนที่บริษัทบริหารสินทรัพย์กันไว้เป็นค่าเผื่อหนี้สูญหรือหนี้สงสัยจะสูญตามหลักเกณฑ์ของ ธปท. ทั้งนี้ เฉพาะส่วนที่ตั้งเพิ่มขึ้นจากเงินสำรองประเภทดังกล่าวที่ปรากฏในงบดุลของรอบระยะเวลาบัญชีก่อนนอกจากนี้ ประมวลรัษฎากรได้กำหนดให้นิติบุคคลสามารถยกยอดผลขาดทุนทางภาษีได้ถึง 5 ปี

คู่แข่งโดยตรงของ BAM ในตลาดหลักทรัพย์แห่งประเทศไทย

ถึงแม้ว่าบริษัทบริหารสินทรัพย์ในประเทศไทยจะมีด้วยกันหลากหลายบริษัท แต่บริษัทที่มีขนาดใหญ่ที่สามารถจดทะเบียนเข้าตลาดหุ้นได้นั้นมีด้วยกัน 3 บริษัท ได้แก่

BAM: บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน)

มูลค่าหลักทรัพย์ตามราคาตลาด 78,538.63 ล้านบาท

สินทรัพย์ 118,978.05 ล้านบาท

รายได้ 3,334.04 ล้านบาท

กำไร 698.82 ล้านบาท

อัตรากำไรสุทธิ 20.96%

CHAYO: บริษัท ชโย กรุ๊ป จำกัด (มหาชน)

มูลค่าหลักทรัพย์ตามราคาตลาด 4,031.99 ล้านบาท

สินทรัพย์ 1,657.54 ล้านบาท

รายได้ 115.49 ล้านบาท

กำไร 36.99 ล้านบาท

อัตรากำไรสุทธิ 32.03%

JMT: บริษัท เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส จำกัด (มหาชน)

มูลค่าหลักทรัพย์ตามราคาตลาด 20,169.14 ล้านบาท

สินทรัพย์ 12,089.07 ล้านบาท

รายได้ 766.30 ล้านบาท

กำไร 206.81 ล้านบาท

อัตรากำไรสุทธิ 26.99%

ถึงแม้ว่า BAM จะเป็นบริษัทที่มีมูลค่าสูงที่สุดเมื่อเทียบกับบริษัทอื่นๆ แต่ถ้าสังเกตให้ดีจะเห็นว่า อัตรากำไรสุทธิของ หุ้น BAM นั้นน้อยกว่า CHAYO และ JMT เรื่องนี้อาจจะเป็นผลกระทบจากการบริหารค่าใช้จ่ายของบริษัทหรือจำนวนหนี้สูญและหนี้สงสัยจะสูญที่บริษัทที่มีขนาดเล็กสามารถทำได้ดีกว่า

งบการเงิน

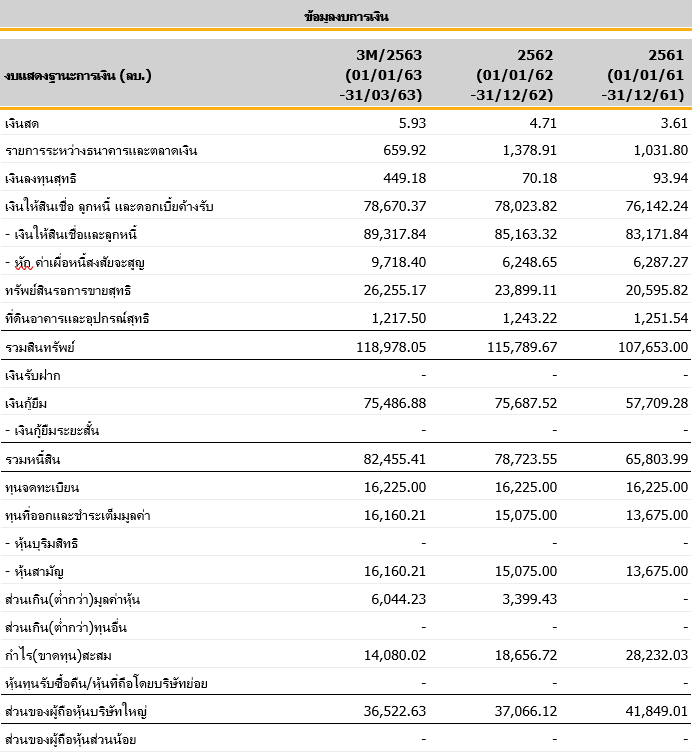

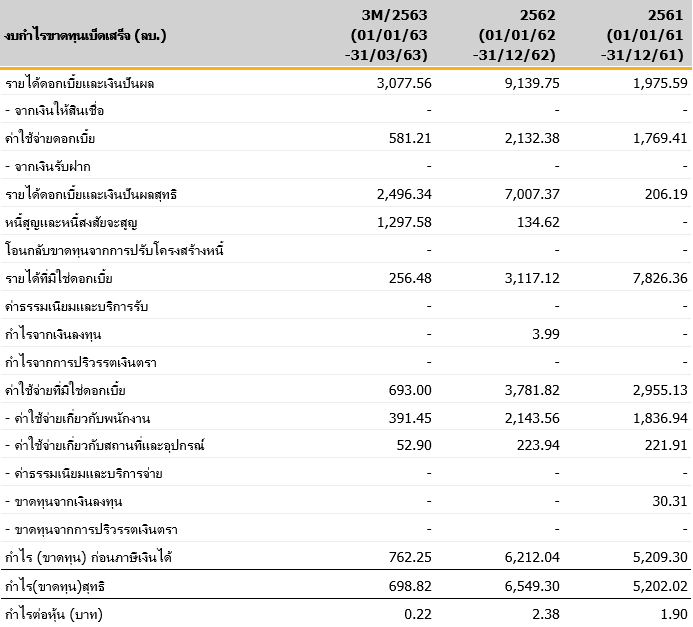

จากงบการเงินจะเห็นได้ว่ามีหน้าตาที่แปลกไปจากงบการเงินของบริษัทอื่นๆในตลาดหลักทรัพย์ เนื่องมาจากการจัดประเภทของสินทรัพย์นั้นเป็นไปตามการประกอบกิจการของบริษัทนั้นๆ จากตารางงบการเงินจะเห็นว่า สินทรัพย์ทางการเงินของบริษัท BAM ส่วนใหญ่มาจาก เงินให้สินเชื้อ ลูกหนี้ และดอกเบี้ยค้างรับ บวกกับทรัพย์สินรอการขายสุทธิ และในทางตรงข้าง หนี้สินของบริษัทมาจาก เงินกู้ยืม ที่บริษัทกู้ยืมมาจากสถาบันการเงินเพื่อมาประมูลสินทรัพย์ด้อยสิทธิจากธนาคารหรือบริษัทสินเชื้อต่างๆ จากงบกำไรขาดทุน จะเห็นได้ว่ารายได้ดอกเบี้ยและเงินปันผลของไตรมาสแรกในปี 63 อยู่ที่ 3,077 ล้านบาท ซึ่งถ้าคงอัตรานี้ไว้ ณ สิ้นปี 63 จะมีรายได้ประมาณ 12,308 ล้านบาท ซึ่งจะเพิ่มขึ้นจากปี 62 ถึง 34% ด้วยกัน ที่เป็นแบบนี้เป็นเพราะว่า ในช่วงวิกฤตนั้นทำให้จำนวนลูกหนี้ของสถาบันการเงินทั้งหลายมีโอกาสที่จะกลายเป็นหนี้สูญหรือ NPLs แต่ถ้าเราดูดีๆ มีตัวเลขบางอย่างที่น่ากังวลซ่อนอยู่ในงบกำไรขาดทุน นั่นก็คือ หนี้สูญและหนี้สงสัยจะสูญของบริษัท ที่ในไตรมาสแรกก็มีจำนวนสูงถึง 1,297 ล้านบาทแล้ว ทั้งๆที่ทั้งปี 62 มีจำนวนแค่ 134 ล้านบาท ซึ่งถ้าเป็นแบบนี้จะทำให้อัตรากำไรสุทธิของบริษัทมีจำนวนที่ลดลง และอาจจะส่งผลกระทบต่อราคาหุ้นในที่สุด

กราฟหุ้น

จากกราฟราคาหุ้นของ BAM แม้จะผ่านจุดต่ำสุดมาแล้ว แต่ราคาไม่ไปไหนและทำการซื้อขายอยู่ที่ราคา 23-25 บาท ช่วงวิกฤตโควิด-19 ก็ได้รับผลกระทบจากแรงขายของนักลงทุนเช่นกัน โดยลงไปทำจุดต่ำสุดตลอดกาลที่ 15.60 บาทในเดือนมี.ค.63 แม้ปัจจุบันราคาหุ้นจะฟื้นขึ้นมาทำจุดสูงสุดที่ 25.25 บาท คิดเป็นเพิ่มขึ้นมาแล้วราว 61% จากจุดต่ำสุดแต่หากเทียบกับหุ้นอื่นๆ ในกลุ่ม หุ้น BAM ฟื้นตัวขึ้นมาน้อยที่สุด จึงมีราคาถูกสุดในกลุ่ม โดยหากนับจากจุดต่ำสุดในวันเดียวกัน(25 มี.ค.63) หุ้นในกลุ่มอย่าง CHAYO ฟื้นจากจุดต่ำมาแล้วถึง 107% ขณะที่ JMT ฟื้นจากจุดต่ำสุดมาแล้ว 90% นายรฐนนท์ ฟูเกียรติ ผู้จัดการกลุ่มนักลงทุนสัมพันธ์ BAM ระบุว่า ปัจจุบันเริ่มเห็นสัญญาณฟื้นตัวของรายการอนุมัติขายสินทรัพย์ NPA ที่มากขึ้นแล้ว รวมถึงบริษัทได้จัดทำแผนการตลาดเพื่อจูงใจลูกค้า ด้วยการจัดแสดงสินค้าทางช่องทางออนไลน์ โดยการนำสินทรัพย์ NPA กว่า 900 ชิ้น มูลค่า 3,300ล้านบาทออกมาจำหน่ายในรายการพิเศษส่วนยอดเรียกเก็บเงินสดจะฟื้นตัวขึ้นในช่วงครึ่งหลังของปี 63 ตามสถานการณ์โควิด-19 ที่เริ่มคลี่คลาย มุมมองนี้ได้รับการยืนยันจาก บล.โนมูระ พัฒนสิน ที่ระบุว่าจุดต่ำสุดของ BAM จะอยู่ในไตรมาส 2/63 และเริ่มฟื้นตั้งแต่ครึ่งหลังปีนี้ ไปถึงปี 65 โดยบริษัทจะใช้กลยุทธ์เชิงรุก Pricing Strategy (ลดราคา 10-15%) เพื่อกระตุ้นยอดขาย NPA คัดอสังหาริมทรัพย์ราคาพิเศษ 900 ชิ้น มูลค่า 3.3 พันล้านบาท นอกจากนี้กรมบังคับคดีจะกลับมาเปิดให้บริการในเดือนมิ.ย. (ปิดทำการช่วง เม.ย.- พ.ค.) ทำให้กระบวนการยึดทรัพย์ขาดทอดตลาด NPL เดินหน้าต่อได้ แนะนำ ซื้อ ราคาเหมาะสม 29.50 บาท

Stock market bubbles don’t grow out of thin air. They have a solid basis in reality, but reality as distorted by a misconception. – George Soros –https://www.thebalance.com/

ความคิดเห็นผู้เขียน

จากการศึกษาข้อมูลการประกอบกิจการของบริษัท BAM มาอย่างละเอียดต้องขอบอกว่า มีข้อมูลที่อยู่ในรายงานประจำปีละเอียดมาก ต้องทำความเข้าใจการดำเนินกิจการใหม่ทั้งหมด เนื่องจากเป็นธุรกิจที่ประกอบกิจการเฉพาะตัว ต้องยอมรับว่าที่ผ่านมาเวลาได้ยินข่าวที่ประกาศว่าเศรษฐกิจมีปัญหา สิ่งที่ธนาคารและสถาบันการเงินกังวลใจมากที่สุดคือ จำนวน NPLs ที่เพิ่มสูงขึ้น คนส่วนใหญ่อาจจะรับรู้แค่นี้ แต่น้อยคนที่จะรู้ว่าถ้าเป็น NPLs แล้วธนาคารจะสามารถจัดการกับ NPLs ได้อย่างไร ซึ่งบริษัทที่เข้ามาจัดการปัญหาตรงนี้ให้ธนาคารและสถาบันการเงินต่างๆก็คือ บริษัทบริหารสินทรัพย์อย่าง BAM CHAYO JMT เหมือนการรับไม้ต่อ เอาหนี้เสียของธนาคารไปบริหารต่อ ด้วยการเจรจากับลูกหนี้และได้ผลตอบแทนจากกลุ่มลูกหนี้นั้นๆ ในมุมมองของผู้เขียนเห็นด้วยว่า BAM เป็นบริษัทที่สามารถได้โอกาสในทุกกรณีและสภาวะเศรษฐกิจ แต่สิ่งที่ผู้เขียนกังวลคือถ้าเกิดเหตุการณ์เหมือนวิกฤต Hamburger ในสหรัฐอเมริกา ต่อให้ NPLs จะเพิ่มขึ้นและได้อสังหาที่โดนยึดมา ในสถานการณ์ปกติราคาอสังหาจะเพิ่มขึ้นตลอด แต่ในช่วงวิกฤต ราคาของทุกสินทรัพย์จะลดลงจากการหายไปของ Demand และในช่วงวิกฤต NPLs ที่บริษัทได้ประมูลมาอาจจะกลายเป็นหนี้สูญจริงๆที่บริษัท BAM เองก็ไม่สามารถเจรจาต่อรองได้อีก แต่ด้วยการประกอบธุรกิจแบบนี้ ทำให้ BAM ยังสามารถขายตัวไปได้อีกเรื่อยๆ พิสูจน์มาจากประสบการณ์การดำเนินกิจการมากว่า 20 ปีของบริษัท และยังเป็นบริษัทที่อาศัยการเจรจาที่เป็นความสามารถเฉพาะ ทำให้ไม่โดนเทคโนโลยีมาแทรกแทรงได้ง่ายเหมือนอย่างธนาคารและสถาบันการเงินต่างๆ ส่วนตัวคิดว่าเป็นบริษัทที่น่าสนใจและสามารถลงทุนระยะยาวได้ เพราะว่าเมื่อมนุษย์ยังมีความโลภอยู่ ธุรกิจของ BAM ก็ยังสามารถดำเนินกิจการต่อไปได้เรื่อยๆ

ผู้เขียน อภิภู อัครมโนธรรม ที่ปรึกษาการเงิน (IC, Derivative, IP, FChFP license) ผู้ร่วมก่อตั้งบริษัท Wealth Innovation Consulting จำกัด เจ้าของเพจลงทุน Investonia