คุณสมบัติ “หุ้น” ที่ดีของ วอเรนท์ บัฟเฟต

ในบทความนี้ผมจะหยิบยกเช็คลิสต์ซึ่งเป็นเทคนิคในการเล่นหุ้นของ วอเรนท์ บัฟเฟต อดีตบุคคลที่เคยถูกยกว่ารวยที่สุดในโลก โดยทรัพย์สินของเขานั้นมาจากการลงทุนในตลาดหุ้นล้วนๆ เรียกได้ว่าเป็นนักลงทุนที่ยิ่งใหญ่ที่สุดในโลกคนหนึ่ง โดยในปี 1980 บัฟเฟตได้เขียนจดหมายถึงผู้ถือหุ้นในบริษัทของเค้า อธิบายวิธีการเลือกบริษัทที่บริษัทของเขาจะเข้าไปร่วมลงทุนซื้อหุ้นมีใจความว่า

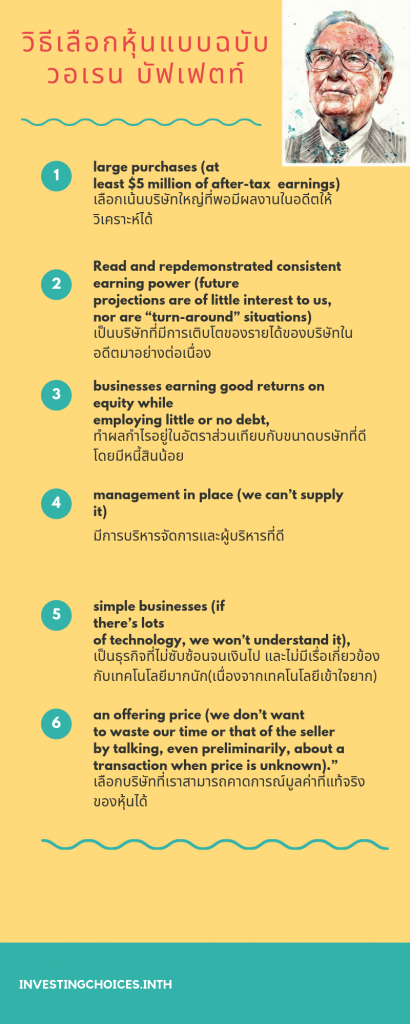

We prefer:

1.large purchases (at least $5 million of after-tax earnings)

2.demonstrated consistent earning power (future projections are of little interest to us, nor are “turn-around” situations)

3.businesses earning good returns on equity while employing little or no debt,

4.management in place (we can’t supply it)

5.simple businesses (if there’s lots of technology, we won’t understand it),

6.an offering price (we don’t want to waste our time or that of the seller by talking, even preliminarily, about a transaction when price is unknown).

Warren buffet, Berkshire Hathaway Letters to shareholders

โดยเราจะนำเทคนิค”เล่นหุ้น”เหล่านี้มาชำแหละทีละข้อ

1.large purchases (at least $5 million of after-tax earnings)

ข้อ 1 บริษัทดังกล่าวใหญ่เพียงพอหรือไม่

ในมุมมองของบัฟเฟต เชื่อว่าบริษัทใหญ่ย่อมมีอำนาจต่อรองมากกว่าบริษัทที่เล็กกว่าอย่างแน่นอน ทั้งในด้านการตลาดที่ผู้คนส่วนมากย่อมรู้จักแบรนด์ใหญ่ ทั้งในด้านความน่าเชื่อถือต่อกลุ่มลูกค้า ทั้งกำลังในการซื้อ และการบริหารจัดการภายในบริษัทที่มักจะมีคุณภาพมากกว่า รวมทั้งมีประวัติการบริหารธุรกิจและประวัติการเจริญเติบโตบริษัทให้นักลงทุนได้ศึกษามากกว่า

2.demonstrated consistent earning power (future projections are of little interest to us, nor are “turn-around” situations)

ข้อ 2 เป็นบริษัทที่มีการเติบโตของรายได้ของบริษัทในอดีตมาอย่างต่อเนื่อง

การที่จะคาดการณ์ว่าบริษัทดังกล่าวจะเจริญเติบโต ขยายกิจการและรายได้ของบริษัทต่อไปได้หรือไม่ ย่อมสามารถดูได้จากประสิทธิภาพการบริหารธุรกิจและตัวเลขผลกำไรย้อนหลังของบริษัท หากบริษัทใหนโตมาตลอด 10 ปี 15 ปี และยังคงแนวทางการบริหารแบบเดิม แล้วมีเหตุผลอะไรที่ในอีก 5-10 ปี ข้างหน้า บริษัทนั้นจะเติบโตถดถอยลง

( แต่ต้องดูควบคู่ไปกับเทรนด์ของตลาดในอดีตและปัจจุบันด้วย เช่นบริษัททำสื่อสิ่งพิมพ์ต่างๆจากเคยเติบโตมาตลอด เจอผลกระทบของ สื่ออิเล็กทรอนิกส์ไป บริษัทที่ปรับตัวลงตลาดอิเล็กทรอนิกส์ไม่ทัน แล้วเจ๊งไปก็พอมีให้เห็นกันบ้าง หลายบริษัท )

3.businesses earning good returns on equity while employing little or no debt,

ข้อ 3 เป็นบริษัทที่มีอัตราผลตอบแทนเทียบกับจำนวนทรัพย์สินย์ตั้งต้นของผู้ถือหุ้นที่ดี

เนื่องจาก บัฟเฟต นั้น จะเน้นอยู่เสมอว่าต้องมองบริษัทที่จะลงทุนให้ออกว่ามูลค่าที่แท้จริง[intrinsic value] ของบริษัทนั้นเป็นอย่างไร เพราะฉะนั้น แม้บริษัทจะทำกำไรได้ดี ทำให้มีค่าอัตรส่วนกำไรต่อสินทรัพย์ผู้ถือหุ้น [ROE หรือ Return On Equity] สูง แต่ให้ระวังให้ดีว่า ตัวเลขที่บ่งบอกถึงกำไรเหล่านั้นเป็นกำไรที่มีผสมกับกำไรที่มาจากเงินกู้อยู่ด้วย เนื่องจากอย่าลืมว่า กำไรสุทธิที่เอามาคำนวณนั้นคือกำไรสุทธิที่บริษัทได้รับจริงแต่ตัวหารอย่าง สินทรัพย์ของผู้ถือหุ้นนั้น ไม่ได้นับส่วนเงินที่กู้มา(เนื่องจากสินทรัพย์สุทธินี้ต้องหักหนี้ออกแล้วก่อนนำมาคำนวนหาROE) ตัวอย่างเช่น เช่น บริษัท a มีสินทรัพย์สุทธิในส่วนของผู้ถือหุ้นอยู่ 1,000,000 บาท และบริษัทสามารถทำกำไรได้ปีละ 200000 บาท ค่า ROE = 20 (200000/1000000 * 100)

แต่หากบริษัทไปกู้เงินมาจำนวน 1000000 บาท และทำกำไรได้มากขึ้นอีก 100000 บาท ต่อปี เราจะเห็นว่า ค่า ROE ของบริษัทนั้นจะคือ = 300000(กำไรสุทธิ)/1000000(สินทรัพย์ของผู้ถือหุ้น)(จะเท่าเดิมเพราะเงิน1ล้านบาทที่ไปกู้มานั้นถูกหักกับหนี้สินไปแล้ว) * 100 จะได้ ROE = 30 แต่บริษัทนั้นมีหนี้มากเป็นจำนวนเท่าตัวของทรัพย์สิน ปัญหาที่ตามมาในประสบการณ์ของบัฟเฟตคือเรื่องของดอกเบี้ยเงินกู้

จากเหตุนี้เอง บัฟเฟต จึงเน้นมากว่าอัตรางบการเงินต่างๆเหล่านี้ ไม่สามารถดูด้วยตาเปล่าได้ แต่จะต้องลงไปดูที่เนื้อหาการได้มาด้วย หากบริษัทใด มีรายได้มากแต่ สัดส่วนส่วนหนี้สินมาก ก็มีความเสี่ยงในการลงทุนเช่นกัน เป็นที่มาของคำว่า “ลงทุนในธุรกิจที่คุณเข้าใจว่ากำไรของเค้านั้นได้มาอย่างไร”

4.management in place (we can’t supply it)

ข้อ 4 ธุรกิจนั้นจะต้องมีการบริหารที่ดี ซึ่งหมายความว่าจะต้องมีผู้บริหารที่ดีนั่นเอง

แม้จะเป็นเรื่องที่ถูกต้องอย่างเถียงไม่ได้เลยในข้อนี้ แต่ในข้อเท็จจริงแล้วเราจะไปรู้ได้อย่างไรว่า ในบริษัทนั้นๆ เขาบริหารงานกันอย่างไร และผู้บริหารของเค้ามีวิสัยทัศน์ในการบริหารอย่างไร และแบบใหนที่เรียกว่าดี เรารู้ข้อมูลส่วนนี้ได้ยากมาก แต่อย่างหนึ่งที่ดูได้คือผลงานที่ผ่านมาของบอร์ดบริหาร เนื่องจากบอร์ดบริหารคือผู้คุมแนวทางในภาพรวมของบริษัทและไม่ค่อยจะเปลี่ยนแปลงกันบ่อยนัก เราอาจจะดูจากผลงานที่ผ่านมาของบอร์ดเพื่อประเมินถึงความเป็นไปได้ในอนาคตก็ได้

5.simple businesses (if there’s lots of technology, we won’t understand it),

บริษัทนั้นประกอบธุรกิจที่ซับซ้อนเกินกว่าความเข้าใจของเราหรือไม่

บัฟเฟตจะพูดเสมอว่าเขาไม่ได้รู้ทุกเรื่องและไม่มีความจำเป็นที่เขาต้องรู้ทุกเรื่องแต่เขาจะสนใจแต่เรื่องที่เขาถนัด เช่นบริษัทประกันภัย ธนาคาร หรือธุรกิจง่ายๆอย่างโคคาโคล่า ซึ่งทำให้เขาสามารถเข้าใจกลไลของธุรกิจพวกนี้เพื่อคาดการอนาคตของธุรกิจได้ ในทางตรงกันข้ามบัตเฟตจะไม่ค่อยลงทุนในบริษัทที่กลไกการทำกำไรซับซ้อนและใช้เทคโนโลยีจำนวนมาก เพราะบัฟเฟตไม่มีความรู้ทางด้านเทคโนโลยีมากจนสามารถไปแข่งขันกับนักลงทุนคนอื่นได้ เพราะฉะนั้นเขาจึงแนะนำว่าให้ลงทุนเฉพาะในธุรกิจที่เราเข้าใจจริงๆ

6.an offering price (we don’t want to waste our time or that of the seller by talking, even preliminarily, about a transaction when price is unknown).”

ข้อ 6 จงเลือกลงทุนเฉพาะบริษัทที่คุณสามารถคาดการณ์มูลค่าที่แท้จริงของมันได้

บัฟเฟตบอกว่า บริษัทใหนในตลาดหุ้นที่เราไม่เข้าใจมันเลย และไม่รู้เลยว่ามูลค่าที่แท้จริงบริษัทนั้นเป็นอย่างไร เราก็จะไม่สามารถรู้ได้เลยว่า ราคาหุ้ของบริษัท ณ ขณะนั้น ถูกหรือแพง เมื่อเราไม่รู้ว่าของที่มาเสนอขายแก่เรามันถูกหรือแพง จงเสียเวลาไปหาข้อมุลมาให้พร้อมเสียก่อนซื้อ แต่หากไปหาข้อมูลแล้วก็ยังไม่มีไอเดียเลยว่าราคาที่แท้จริงของมันควรจะเป้นเท่าไหร่กันแน่ ก็อย่าไปเสียเวลา เสียเงินซื้อมันมาเสี่ยงดวงเลย

กลับไปหน้ารวมบทความเกี่ยวกับหุ้น

{kind=link}

บทความให้ความรู้ดีมากครับ